| Автор |

| Содержание |

| Назад |

| Далее |  |

| Главная |  |

Проведение программы массовой приватизации, начавшейся в 1993г., не могло не сказаться на процессе формирования рынка акций Республики Казахстан. Можно сказать, что благодаря процессу приватизации и корпоратизации и был создан фондовый рынок страны. Ключевую роль в реализации приватизационной программы играли инвестиционные приватизационные фонды, концентрировавшие приватизационные сертификаты населения республики. На начало 1998г. их общее количество составляло 169 (из них 145 действующих) [Годовой отчет НКЦБ за 1997 год].

На период 1996-1997 гг. приходится максимум объема эмиссий акций открытых акционерных обществ (см. график), которые и формируют рынок акций. Общее количество акционерных обществ с действующими эмиссиями акций также возрастает со скоростью 3-4% в год и на 1 января 2001 года составило 2743 (из них 2004 - ОАО и 739 - ЗАО) [Годовой отчет НКЦБ за 1997-2000 гг.]. Соотношение открытых и закрытых акционерных обществ практически не изменяется.

После завершения массовой приватизации, правительство начало продажу государственных пакетов акций в крупнейших, стратегических предприятиях страны портфельным инвесторам (Программа "Голубые фишки"), а также вывод на фондовый рынок акций компаний "второго эшелона". Реализация этих программ способствовало резкому росту объемов торговли акциями в стране, стимулирование создание развитой инфраструктуры рынка.

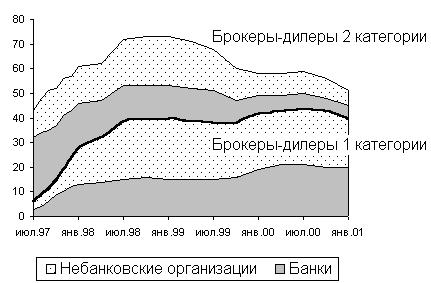

С реализацией данных программ связан стремительный рост числа брокеров-дилеров на фондовом рынке Казахстана. При этом необходимо сделать два комментария. Во-первых, в Республике Казахстан выдается два вида лицензий на осуществление посреднической деятельности на рынке ценных бумаг. В соответствии с "Положением о лицензировании брокерской и дилерской деятельности на рынке ценных бумаг" брокеры-дилеры 1 категории осуществляют свою деятельность с правом ведения счетов клиентов в качестве номинального держателя, а брокеры-дилеры 2 категории - без права ведения счетов клиентов. Во-вторых, если банки в силу установленных законодательством ограничительных норм изначально были ориентированы на осуществление операций с государственными ЦБ, то небанковские организации, напротив, - с негосударственными ценными бумагами.

Рис. 29. Изменение числа брокеров-дилеров

Составлено по: Годовые отчеты НКЦБ за 1997-2000 гг.

Вызванный проведением Программы "Голубые фишки" бурный рост числа профессиональных посредников достиг своего пика в середине 1998г. С этого времени происходит неуклонное сокращение численности брокеров-дилеров. При этом банковские организации концентрируют свою деятельность на рынке государственных ЦБ и облигаций, а небанковские - на рынке акций. Неспекулятивный по своему характеру фондовый рынок Казахстан не требует большого числа брокеров-дилеров. Поэтому после сворачивания программ продажи государственных пакетов акций (1999г) и завершения масштабной скупки акций ведущих компаний у населения, число брокеров-дилеров - небанковских организаций начало постепенно сокращаться (с 45 на 01.01.1999 до 26 на 01.01.2001).

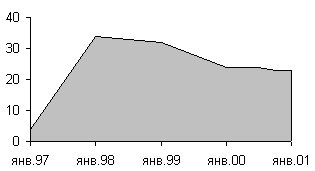

С процессом приватизации крупных предприятий был связан и стремительный рост организаций, оказывающих услуги по ведению реестра акционеров. Согласно Закону "О рынке ценных бумаг" от 5 марта 1997г. акционерное общество, число акционеров которого превышает 500, обязано передать ведение реестра независимому регистратору. В результате же проведения приватизации крупных и средних предприятий резко возросло число потенциальных клиентов данного вида услуги, что не замедлило сказаться на численности действующих держателей реестра. Но, как и в случае с брокерами-дилерами, с 1999г. происходило постепенное сокращение их численности, уменьшившись к началу 2001г. до 23.

Рис. 30. Изменение числа регистраторов в Казахтане

Составлено по: Годовые отчеты НКЦБ за 1997-2000 гг.,

При этом стоит отметить чрезвычайную неравномерность в распределении регистраторов по областям Казахстана. Головные офисы 12 из 23 регистраторов находились в г. Алматы, в то время как в 8 областях (Кызылординской, Атырауской, Жамбылской, Алматинской, Восточно-Казахстанской, Южно-Казахстанской, Северо-Казахстанской и Актюбинской) не функционировало ни одного местного регистратора. Проблему неравномерного территориального распределения регистраторов предполагается решить путем формирования сети трансфер-агентов на рынке ценных бумаг.

Депозитарная система Республики Казахстан была сформирована в 1997г. Она состоит из двух уровней. Первый уровень представлен Центральным депозитарием ценных бумаг. В соответствии с Законом "О регистрации сделок с ценными бумагами в Республике Казахстан" от 5 марта 1997г. Центральный депозитарий, созданный в форме ЗАО, осуществляет учет и хранение корпоративных ценных бумаг казахстанских эмитентов. На втором уровне депозитарной системы находятся кастодианы, осуществляющие следующие функции:

- а) контроль за исполнением сделок с ценными бумагами клиентов;

- б) обеспечение сохранности и учета портфеля ценных бумаг и предназначенных к сделке денежных средств клиентов;

- в) осуществление деятельности в качестве номинального держателя ценных бумаг;

- г) выполнение функции платежного агента по сделкам с ценными бумагами клиентов [Законом "О регистрации сделок с ценными бумагами в Республике Казахстан"].

Первые 4 лицензии на осуществление кастодиальных услуг были выданы в 1997г. Изменение численности кастодианов представлено в таблице.

Таблица 16. Изменение числа кастодианов в 1998 - 2000 гг.

| 01.01.98 | 01.07.98 | 01.01.99 | 01.07.99 | 01.01.00 | 01.07.00 | 01.01.01 |

| 4 | 7 | 9 | 10 | 11 | 12 | 12 |

Представляет определенный интерес эволюция биржевой системы Республики Казахстан. В 1996 году в стране действовало 3 фондовые биржи: Центрально-Азиатская фондовая биржа (ЦАФБ), Международная казахстанская фондовая биржа (МКФБ) и Казахстанская фондовая биржа (KASE). В декабре 1996 года постановлением Правительства Республики Казахстан № 1538 "О мерах по активизации биржевой торговли ценными бумагами" был объявлен тендер по выбору модельной фондовой биржи. В рамках участия в данном тендере KASE и МКФБ подписали соглашение об объединении (поглощение МКФБ Казахстанской фондовой биржей). С учетом данного решения KASE была признана победителем тендера. А в начале 1998 г. ЦАФБ прекратила свою деятельность по причине несоответствия ее собственного капитала требованиям законодательства. Таким образом в Казахстане произошло формирование монобиржевой системы. Стоит отметить, что первые торги акциями на KASE прошли в сентябре 1997 года, в то время как на ЦАФБ они проводились уже годом раньше.

Происходит рост числа компаний, чьи ценные бумаги торгуются на бирже: 1997 г. - 13, 1998 г. - 36, 1999 г. - 66, 2000г. - 75. Возрастают объемы торгов биржи. Если в 1998г. свыше 80% оборота биржи пришлось на продажу государственных пакетов акций, то в 1999 г. уже лишь 6% от биржевого оборота акций.

Кроме того, возрастает доля биржевого рынка в совокупном объеме рынка акций. Решающее значение к практически полному переводу операций с акциями на биржевой рынок имели "Правила осуществления брокерской и дилерской деятельности на рынке ценных бумаг Республики Казахстан", вступившие в действие 12 февраля 1999 года. Согласно этому документу, на брокеров-дилеров была возложена обязанность заключения всех сделок с ценными бумагами, совершаемых ими в качестве брокеров или дилеров, только на организованных рынках ценных бумаг. Исключение составляют сделки по покупке брокером-дилером ценных бумаг казахстанских эмитентов у собственников - физических лиц в количестве не более 50 штук у одного продавца.

Таблица 17. Изменение соотношения биржевого и внебиржевого рынка акций

| Внебиржевой | Биржевой | |

| 1998 | 66,9% | 33,1% |

| 1999 | 9,3% | 90,7% |

| 2000 | 0,09% | 99,91% |

Изменение основных показателей рынка акций Республики Казахстан приведены ниже.

Таблица 18. Основные показатели рынка акций Казахстана, 1998-2000 гг.

| Год | Объем торговли акциями, млн USD | Капитализация Казахстанской фондовой биржи, млн USD | Капитализация/ВВП, % |

| 1998 | 61,7 | 1834,9 | 8,9 |

| 1999 | 36,2 | 2200,4 | 15,1 |

| 2000 | 123,5 | 1523,3 | 8,5 |

Важным событием в интеграции фондовых рынков Казахстана и соседних с ним государств явилось принятие 15 ноября 1999 года Биржевым советом KASE решения о включении в сектор "Нелистинговые ценные бумаги" простых именных акций акционерных обществ "Кыргызтелеком", "Кыргызэнерго", "Кантский цементно-шиферный комбинат".

Что касается регулирования рынка акций, то в Казахстане сложилась двухуровневая система регулирования деятельности профучастников. На нижнем уровне саморегулируемые организации участников рынка ценных бумаг контролируют своих членов, а на верхнем уровне национальный регулятор рынка - деятельность СРО. До июля 2001 года уполномоченным органом по регулированию деятельности на рынке ценных бумаг являлась Национальная комиссия Республики Казахстан по ценным бумагам. Но в соответствие с Указом Президента Республики Казахстан "О мерах по организации единой системы государственного регулирования финансового рынка" от 11 июля 2001 года № 654 в целях повышения эффективности системы государственного регулирования финансового рынка Национальная комиссия была упразднена, а ее функции и полномочия переданы Национальному Банку Республики Казахстан. На сегодняшний день в республике действует 3 саморегулируемых организации - Казахстанская фондовая биржа, которая является СРО в соответствии с Законом "О рынке ценных бумаг", а также Объединение юридических лиц "Казахстанская Ассоциация Реестродержателей" и Объединение юридических лиц в форме ассоциации "Ассоциация Управляющих активами" [].

|

|

| Автор |

| Содержание |

| Назад |

| Далее | |

| Главная | |