Рынок акций начал формироваться в Эстонии с началом рыночных преобразований и обретением независимости. Образование акционерных обществ обеспечило значительные объемы эмиссий акций, которые создали в стране нерегулируемый первичный рынок. Причем торговля ценными бумагами осуществлялась лишь небольшой группой компаний.

В 1993 Правительство приняло первый законодательный акт, регулирующий деятельность на рынке ценных бумаг - Закон о рынке ценных бумаг (Security Market Act), который обрисовал общие принципы организации и регулирования рынка, а также правила торговли на нем. Кроме того были определены правила раскрытия информации и принципы защиты прав инвесторов. В соответствии с Законом о рынке ценных бумаг 1993 года происходило и происходит формирование и развитие эстонского рынка акций. В настоящее время готовится проект нового Закона, который будет соответствовать стандартам ЕС.

Согласно Закону в качестве регулятора рынка капитала определяется Инспекторат по рынку ценных бумаг (Securities Inspectorate), подчиняющийся Министерству финансов. Инспекторат имеет право проводить инспектирование биржи, депозитария, банков и других организаций - участников рынка ценных бумаг для проверки соответствия их деятельности действующему законодательству. Также функциями Инспектората являются регистрация выпусков ценных бумаг и сертифицирование специалистов на рынке ценных бумаг. Для осуществления более эффективного надзора за финансовыми рынками в ближайшие годы планируется создать единый орган, который объединит в себе функции регулирования как рынка ценных бумаг, так страховой и банковской деятельности [Estonian Securities Market Yearbook 1999].

Другим важным шагом в становлении развитого рынка акций стало создание семью коммерческими банками, Центральным Банком Эстонии, Министерством финансов и Государственным компенсационным фондом в 1994 году Центрального Депозитария (Estonian Central Depository for Securities (ECDS)), что позволило осуществлять клиринг и перерегистрацию акций с помощью электронного документооборота, а также образование в 1995 году Таллиннской фондовой биржи (Tallinn Stock Exchange (TSE)), которая создала прозрачный и регулируемый вторичный биржевой рынок акций. Более того внутренние правила саморегулируемых организаций - Таллиннской фондовой биржи и Центрального Депозитария - заполнили значительные пробелы в Законе о рынке ценных бумаг.

Таким образом к 1996 году в целом сложилась та структура рынка акций, которая существует и сейчас. Она включает Таллиннскую фондовую биржу, представляющая собой национальный биржевой рынок, Центральный Депозитарий, осуществляющий ведение реестра и перерегистрацию прав на акции. Клиринг транзакций осуществляется через клиринговый отдел Центрального Банка Эстонии. Профессиональными участниками рынка акций являются около 15 инвестиционных компаний и банков, причем последние играют решающую роль. Регулирующим органом является Инспекторат по рынку ценных бумаг.

Таллиннская фондовая биржа открылась для торгов 31 мая 1996г. изначально в ее листинг входило 5 акций. В течение 1996 и 1997 годов происходит увеличение числа компаний, чьи акции торговались на бирже. Согласно Правилам Таллинской фондовой биржи, все ценные бумаги, включенные в ее листинг должны быть свободно обращающимися, иметь бездокументарную форму, а их выпуски должны быть зарегистрированы в Инспекторате по рынку ценных бумаг и Центральном депозитарии [Estonian Securities Market Yearbook 1999]. Акции входящие в листинг биржи делятся на Main List (в который включаются акции с капитализацией не менее 300 млн ЕЕК и числом акционеров более 300) и Secondary List (содержит акции, имеющие капитализацию не менее 10 млн ЕЕК и числом акционеров более 100). Помимо двухуровневого листинга на Таллиннской фондовой бирже существует так называемый "Свободный рынок" (Free Market). Он является пре-листингом биржи и куда включаются акции, чьи показатели не соответствуют листинговым требованиям или если выпустившие их компании не приняли решения о листинге на бирже. Акции могут находится в данном списке не более одного года, после чего они или покидают сектор биржевой торговли или переходят в официальный листинг. Существуют также Funds list, включающий в себя ценные бумаги инвестиционных фондов.

Рис 2. Количество компаний, акции которых допущены к торговле на Таллиннской фондовой бирже Источник:

Параллельно с числом листинговых компаний происходит увеличение капитализации рынка и рост объема торгов. Средний дневной объем торгов увеличился с 5 - 6 млн ЕЕК летом 1996г., до более 100 млн ЕЕК осенью 1997г. Капитализация возросла в 4,5 раза (с 3 530 млн ЕЕК до 15 805 млн ЕЕК на 31.12.1997). Финансовые кризисы в Азии и последующий кризис в России, вызвали существенное сжатие эстонского фондового рынка. В какой-то степени сжатие было вызвано и перегревом самого эстонского рынка капитала. Изменение основных показателей за период 1996-2000гг. хорошо иллюстрируется Таблицей 3.

Таблица 3. Основные показатели биржевого рынка акций Эстонии

Капитализация акций Таллиннской фондовой биржи, млн USD

Оборот торгов, млн USD

Отношение капитализации к ВВП, %

1996

716,2

289,98

16,7

1997

1124,7

1704,34

24,7

1998

519,3

1038,04

9,4

1999

1789,3

505,52

36,6

2000

1812,8

574,42

35,4

Источник: Банк Эстонии, Таллиннская фондовая биржа

Для рынка акций Эстонии характерна высокая концентрация как капитализации, так и объема торгов. На акции, входящие Main List биржи (8 из 20 на конец 2000г.), приходится 94,8% биржевой капитализации и 91,5% оборота торгов. Если рассмотреть структуру капитализации биржевого рынка по отраслям экономики, то ее большая часть концентрируется в финансовом секторе, а конкретнее - в банковском. До приватизации Eesti Telekom в начале 1999г. на банковский сектор приходилось 67% биржевой капитализации, по состоянию на конец 2000г. банковский сектор сохранил свои лидирующие позиции - 45,7%. На сектор телекоммуникаций (Eesti Telekom) приходится 39,3%, причем и в абсолютном и в относительном выражении она сократилась по сравнению с 1999г.

Рис. 3. Структура капитализации Таллиннской фондовой биржи по отраслям экономики, 31.12.2000 Источник:

Операции купли-продажи акций на бирже осуществляются ее членами. На конец 2000 года ими являлись 11 компаний - профессиональных участников рынка ценных бумаг. Большую часть оборота с акциями сосредотачивают коммерческие банки (Hansapank, Eesti Uhispank и другие) По итогам 2000г. Hansapank и Eesti Uhispank сосредотачивали 70% биржевого оборота и более 80% транзакций.

На фондовом рынке Эстонии продолжается процесс монополизации операций с акциями ведущими операторами. Если в 1998г. на три первых компании приходился 61% биржевого оборота, то в 1999г - 78%, а в 2000г. - 87% [www.tse.ee]. Столь высокая степень монополизации создает препятствие для появления новых участников на рынке акций.

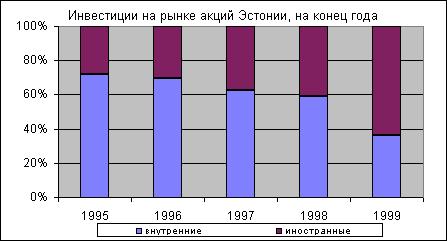

Одновременно с развитием эстонского рынка акций происходило увеличение доли иностранных инвесторов на нем. При этом вложение средств иностранными компаниями осуществлялось, в основном, в акции, представленные в листинге бирже, как в наиболее ценные активы страны. Так на конец 2000г иностранным инвесторам принадлежало более 3/4 акций, котируемых на бирже.

Рис. 4. Структура инвестиций на рынке акций Эстонии Источник:

Интересным, на наш взгляд, является распределение иностранных инвестиций в рынок акций Эстонии по странам-импортерам. Крупнейшим импортером капитала является Швеция, на доля которой приходится 38,2% всех инвестиций на эстонском рынке акций. (на собственно эстонский капитал приходится 33,5%). Более 5% приходится на США и Финляндию, далее следуют Великобритания, Нидерланды, Лихтенштейн и Италия, на каждую из которых приходится более 1% вложений. На прибалтийские республики бывшего СССР (Латвию и Литву) по состоянию на начало 2001г. приходилось лишь 0,4% вложений в акции эстонских фирм [www.tse.ee]. Стоит отметить и такую тенденцию, как сокращение доли капитала, поступающего в Эстонию из оффшорных центров, что говорит о смене спекулятивного вложений стратегическими, а также увеличении транспарентности рынка. Если в 1998г. на Нормандские острова, острова Теркс и Кайкос, Белиз, Багамские острова, Доминиканскую республику, Вергинские острова и другие оффшоры приходилось около четверти иностранных инвестиций в акции эстонских предприятий, то на начало 2001г. только около 2%.

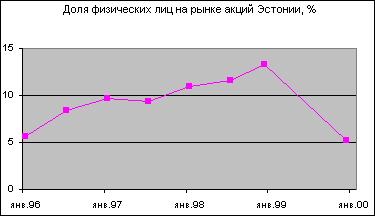

Другим важным процессом на эстонском рынке капитала являлось увеличение доли физических лиц во владении акциями предприятий, что явилось прямым следствием проводимой в Эстонии приватизации государственной собственности. Доля населения неуклонно росла до 1999 года, когда в результате продажи пакетов акций телекоммуникационного гиганта - компании Eesti Telekom, она была значительно сокращена. Свою роль оказали и процессы консолидации акций, осуществляемые иностранными инвесторами в банковском секторе.

Рис. 5. Доля физических лиц на рынке акций Эстонии Источник:

С ростом количественных показателей рынка акций Эстонии возрастала и его роль как источника финансирования хозяйствующих субъектов.

Таблица 4. Изменение количества и объема эмиссий акций в Эстонии

Год

Количество эмиссий

Номинальная стоимость, млн ЕЕК

Объем эмиссий по цене размещения, млн ЕЕК

1996

16

198,73

416,72

1997

47

348,86

1854,39

1998

33

1326,38

3417,76

1999

22

1024,81

1563,01

2000

21

251,45

341,19

Источник: Estonian Securities Market Yearbook 2000

Сокращение размера капитала, полученного за счет эмиссии акций начиная с 1998 года объясняется завершением программ корпоратизации и приватизации, а также падением цен на акции в результате кризиса 1997-1998 годов, что сделало невыгодным размещение дополнительных выпусков акций на рынке.

Подавляющая часть получаемого от эмиссий капитала приходится на компании, входящие в листинг Таллиннской фондовой биржи. При открытой подписке акций этих компаний, номинальная цена акции и цена размещения могут различаться в 13 раз.

Рис. 6. Структура эмиссий акций Источник: Estonian Securities Market Yearbook 2000

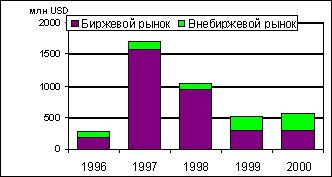

В настоящее время на акции, входящие в листинг Таллиннской фондовой биржи, приходится около 90 % капитализации национального рынка акций, но только немногим более половины оборота. Если с октября 1996г по ноябрь 1998г Таллиннская фондовая биржа концентрировала свыше 90% объема торгов акциями, то в 1999 года ее объем торгов составил 58%, а в 2000 - 52% [www.esm.ee]. Формирование столь обширного внебиржевого рынка указывает на то, что Таллиннская фондовая биржа или не способна удовлетворить потребности профессиональных участников рынка, или ее услуги слишком дороги.

Рис. 7. Соотношение внебиржевого и биржевого рынков акций Эстонии Источник: